開公司找聯創財稅(180-9213-9007),西安注冊公司、代理記賬、商標注冊、財稅服務一站式搞定!

根據《增值稅一般納稅人登記管理辦法》的規定:小規模納稅人在連續12個月的累計應稅銷售額超過500萬元時,需要轉一般納稅人。那么,如果小規模年底一次性開票超過1000萬,是否需要按照一般納稅人的稅率繳納稅款呢?

一、確認轉一般納稅人的時間點

1、小規模納稅人轉成一般納稅人的稅法規定

根據《增值稅一般納稅人登記管理辦法》第八條的規定:

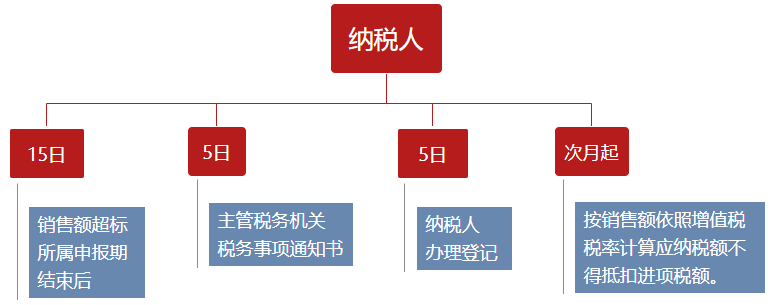

1、納稅人在年應稅銷售額超過規定標準的月份(或季度)的所屬申報期結束后15日內按照本辦法第六條或者第七條的規定辦理相關手續;

2、未按規定時限辦理的,主管稅務機關應當在規定時限結束后5日內制作《稅務事項通知書》,告知納稅人應當在5日內向主管稅務機關辦理相關手續;

3、逾期仍不辦理的,次月起按銷售額依照增值稅稅率計算應納稅額,不得抵扣進項稅額,直至納稅人辦理相關手續為止。

轉換成圖示如圖:

2、案例解析

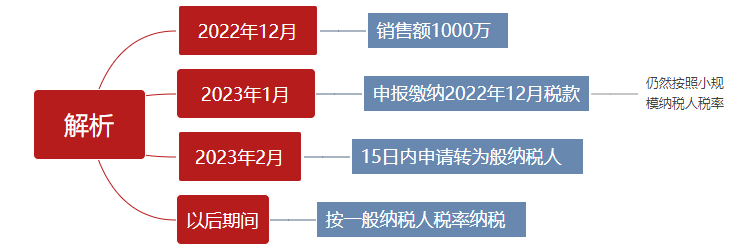

A公司是一家商品零售公司,屬于小規模納稅人。由于年底訂單大增,2022年12月開具發票的銷售額為1000萬元。

問:A公司應當在什么時間轉為一般納稅人?1000萬元的銷售額是否需要按照一般納稅人的稅率繳納稅款?

解析如下:

從以上圖示可以看出,梅松公司在2022年12月的銷售額為1000萬元,在2023年1月申報繳納稅款時,仍然按照小規模納稅人的稅率繳納!

因此,只要小規模納稅人掌握好轉為一般納稅人的時間點,盡管有較高的銷售額,仍然可以按照低稅率繳納稅款。

二、小規模轉一般納稅人的情況

(一)強行轉換:3種情況

1、連續12個月或在12個月期間營業額累計達到500萬以上,稅局就會強制要求該申請成為一般人。

2、12個月內累計銷售額達500萬的工業企業,需要當月申請為一般納稅人,當月不申請的下個月強行轉為一般納稅人。

3、自愿申請成為一般納稅人,小規模納稅人會計核算健全、能夠提供準確稅務資料的,可以向主管稅務機關申請一般納稅人資格認定,不作為小規模納稅人。

(二)自愿轉換:2種情況

1、從事貨物生產或提供應稅勞務的納稅人,以及以從事貨物生產或提供應稅勞務為主,并兼營貨物批發或零售的納稅人,年應征增值稅銷售額在100萬元以上的;從事貨物批發或零售的納稅人,年應稅銷售額在180萬元以上的;

2、小規模納稅人會計核算健全、能夠提供準確稅務資料的,經主管稅務機關批準,可以認定為一般納稅人,依照有關規定計算應納稅額。

三、關于附加稅的那點事

(1)當小規模納稅人轉為一般納稅人之后,生效之日起就要按照一般納稅人的稅收政策

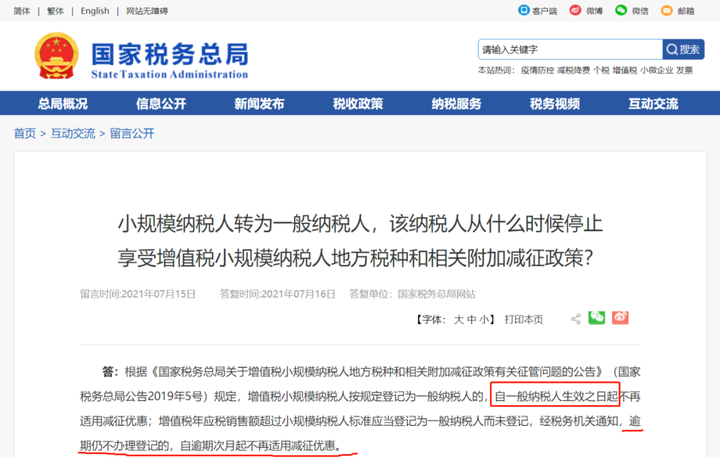

(2)如果逾期不辦理登記為一般納稅人的,次月起也不能再適用小規模的減征優惠政策

假設,公司為小規模納稅人,2021年9月,增值稅年應稅銷售額累計超過小規模納稅人標準,應當去辦理登記為一般納稅人卻遲遲未登記。

2021年11月,稅務機關通知公司應當在31日前登記為一般納稅人。但是,財務太忙了,直到2022年1月16日,仍然沒有去辦理登記。

根據國家稅務總局公告2019年5號文件規定,公司就應該在2021年12月起,不再享受小規模納稅人地方稅種和相關附加減征優惠,而不是登記為一般納稅人后才停止享受地方稅種和相關附加減征減征優惠。

四、新辦企業,怎么選擇?

新辦企業應該是選擇小規模還是一般納稅人,還是要綜合考慮以下的情況:

1、規模

公司的投資規模大,年收入很快會超過500萬的,建議直接按照一般納稅人認定。

2、客戶

企業所面向的客戶是大客戶,那么對方一般會需要稅率更大的專票用于抵扣,那么小規模3%的征收率不足以滿足對方要求,長久以往會影響企業的業務發展。

3、抵扣項

企業成本費用構成取得增值稅專用發票占比高的話,通過測算估計增值稅稅負低于3%,建議選擇一般納稅人。

4、稅收優惠

看所在行業是否具有增值稅的優惠政策,比如軟件企業增值稅超稅負返還等增值稅優惠政策,如果能享受,建議選擇一般納稅人~~

五、小規模轉一般納稅人涉稅問題

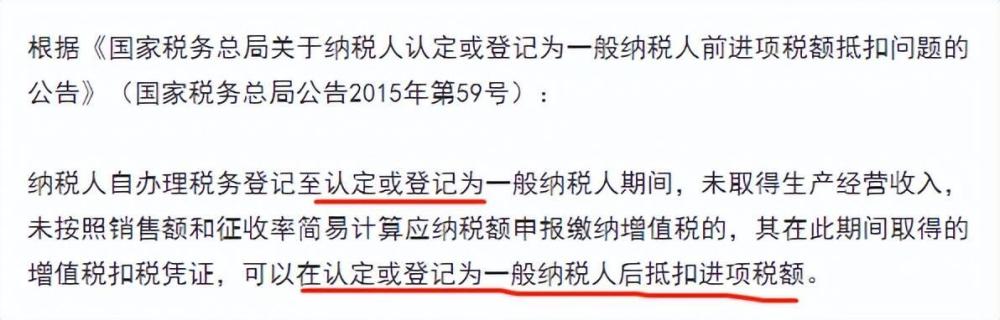

小規模期間收到的專票,在企業轉為一般人后,是否可以抵扣?

假設:

公司為小規模納稅人,因今年承接項目,預計年底會變成一般納稅人,那么現在一張的專票,到年底變成一般納稅人時是否需要調整抵扣?

注意:

納稅人銷售額超過小規模納稅人標準,未申請辦理一般納稅人認定手續的,必須按照一般納稅人規定計算應納增值稅,并且不得抵扣進項稅額。