開公司找聯創財稅(180-9213-9007),西安注冊公司、代理記賬、商標注冊、財稅服務一站式搞定!

公司破產了,股東只需要在出資額范圍內承擔有限責任,賠光了拉倒!

但在淘集集破產清算案中,公司創始人及大股東張正平被破產管理人起訴,要求他作為公司法定代表人及控股股東,承擔12億債務的連帶責任。

大家可能感到有點詫異,但這種做法是有法律依據的!

公司法第20條規定:公司股東濫用公司法人獨立地位和股東有限責任,逃避債務,嚴重損害公司債權人利益的,應當對公司債務承擔連帶責任。

那么,張正平是以什么理由被認為“逃避債務,嚴重損害公司債權人利益”的呢?

讓我們梳理一下事情的來龍去脈!

淘集集是2018年8月上線的一款社交電商APP,運營公司是上海歡獸實業有限公司。

上海歡獸實業有限公司,成立于2017年5月31日,注冊資本100萬,實繳資本63.592萬元。

張正平作為大股東、實際控制人兼最終受益人,也是公司的法定代表人,持股比例99%。

淘集集上線兩個月,用戶總量就達到1,130萬人,以120%的月活增幅位列同類APP的榜首。

借著這股東風,淘集集于2018年10月獲得老虎基金等A輪4200萬美元融資,估值2.42億美元。

淘集集的口號是“買的多,賺的多”,利用補貼拉新。

用戶每次購物后,都能得到一個紅包,只要分享給好友就能提現。

不到一年,淘集集用戶達到1.3億人,日訂單量突破150萬,成為公認的社交電商的后起之秀。

這種模式的本質就是燒錢拉人頭,卻忽視了電商最基本的經營邏輯,用戶留存率很低。

錢很快就燒完了!

為了把數據做得更好看,爭取B輪投資,淘集集挪用商家貨款補貼用戶。

商家賬期經歷了T+1、T+7、T+30、T+45等多次調整,后續實際賬期已被拖到90天。

一年下來,淘集集一共燒了18億,包括8億供應商欠款和8億商家貨款。

然而,B輪融資也沒談成,商家提不了現,平臺爆雷了。

從9月份開始,就有很多商戶陸續聚集到上海淘集集總部維權。

10月12日,淘集集宣布與某大型集團進行業務重組,但是給出的方案讓眾多商家大失所望:只有當公司將來上市,或者估值達到20億美元時,才能全部兌付。

爆雷之前的估值才2.42億美元,這要等到猴年馬月?

在不被債權人認可后,淘集集又提出了新的債轉股方案:把此前的商家入駐模式調整為合伙人自營模式,按5.5億美元估值,將商戶及供應商債務轉為股權,并且這些股權還要由張正平代持。

債權人更加不認可,淘集集干脆擺爛了!

2019年12月8日,淘集集發布公告:宣布本輪并購重組失敗,接下來將尋求破產清算或重組。

2020年3月,淘集集的運營主體上海歡獸實業有限公司向上海市第三中級人民法院主動申請破產。

原以為就這樣一破了之,張正平最多在注冊資金內承擔99萬元的責任,不料破產管理人要求他承擔12億債務的連帶清償責任?

理由就是違反了《公司法》第20條:公司股東濫用公司法人獨立地位和股東有限責任,逃避債務,嚴重損害公司債權人利益的,應當對公司債務承擔連帶責任。

那么,具體是什么行為呢?

運營公司上海歡獸實業有限公司,已被吊銷但未注銷,目前股東名單只有兩名自然人。

問題來了,A輪4200萬美元的融資呢?股東名單里怎么不見那些風投基金的名字?

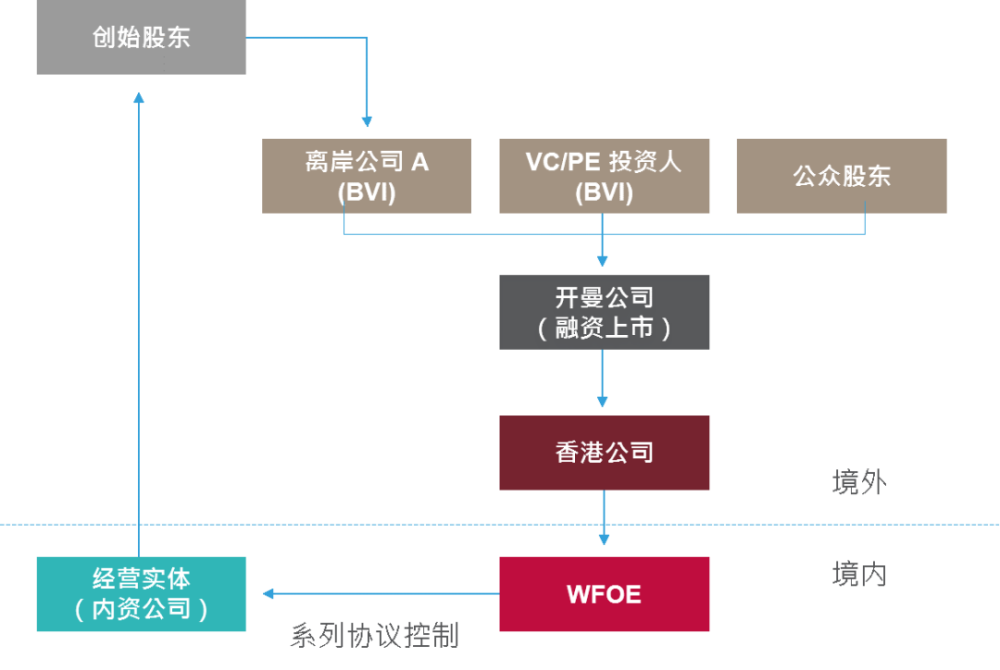

原來,淘集集采用了“可變利益實體(Variable Interest Entities;VIEs)”模式,即“VIE結構”,也稱為“協議控制”。

早年由于受到法律限制,外資不能投資國內的互聯網通信、電子商務等領域,而這些行業又急需資金,于是采用了這種變通結構,一共6個層級6種關系。

下面我們就以淘集集為例,詳細闡述這種結構:

1、內資企業獲得相應牌照(目標公司)

淘集集的運營方上海歡獸實業有限公司就是這家內資公司,只有兩名自然人股東,其中張正平持股99%。

2、外商獨資企業(WFOE)

把這家內資公司的控制權通過協議轉讓給一家外商獨資企業,即上海橙集電子商務有限公司。

3、特殊目的公司(SPV)

一般設在香港!

上海橙集電子商務有限公司只有一個全資控股股東,Taojiji HK Limited。

在香港設立SPV,有稅收優惠的原因,還可以躲避審查。

在我國,外資企業股權轉讓必須經過商務部門的審批,萬一不批準怎么辦?

轉讓SPV公司的股權,也可以達到間接轉讓WFOE公司的目的。但WFOE公司的股東沒有發生變化,仍然是SPV公司,因此無須審查。

4、擬上市公司

SPV的全資控股股東,是一家在開曼注冊的公司Taojiji Inc,將來準備上市割韭菜的。

5、擬上市公司股東

淘集集A輪投資就體現在這家注冊在開曼的擬上市公司。

其中,Taojiji Holdings Limited持股26.95%,這是張正平全資控股的公司;盛洋投資持股8.7%;TPG旗下風投基金持股6.13%;老虎環球管理公司的附屬公司持股4.35%。

6、創始人股東

即Taojiji Holdings Limited,也是在避稅天堂成立的離岸公司,由張正平100%控股。

有的公司創始人不止一個,通常都會各自成立一家離岸公司。

同時,創始人還是內資運營公司的股東。

這六個層級形成六種關系,大部分都是股權關系。

只有一個例外,就是外商獨資企業(WFOE)與目標公司之間只是“協議控制”關系。

境內實體采取VIE方式尋求在境外上市,主要目的就是規避境內法律法規對特定行業外資比例的限制,最大程度的融資。

2015年6月20日,工信部發布公告:宣布在上海自貿區開展試點基礎上,在全國范圍內放開經營類電子商務(在線數據處理與交易處理業務)外資股比限制,外資持股比例可達 100%。

在這種情況下,淘集集還是采用了VIE結構,或許是為了避稅的考慮,但也為將來的糾紛埋下了隱患。

4200萬美元的融資注入到擬上市公司Taojiji Inc,然后通過100%控股關系依次轉移給SPVTaojiji HK Limited,及WFOE公司上海橙集電子商務有限公司。

而上海橙集電子商務有限公司以技術服務費的名義將這4200萬美元兌換成2.67億人民幣,支付給上海歡獸實業有限公司,后者作為主營業務收入入賬。

這筆融資并未依法登記為公司股本,而是以“技術服務費”的名義投入歡獸實業,有逃避股東義務的嫌疑。

上海橙集作為協議控制人,受托經營管理歡獸實業,理應由后者向前者支付“服務費”,這筆錢給得“名不正言不順”。

因此,破產管理人對于A輪融資款不認可,認為在公司經營過程中“實際投入與公司經營風險明顯不相匹配”,損害了債權人的利益。

如果法院支持了破產管理人的訴求,那么張正平就對12億的債務承擔連帶責任。

在沒有個人破產制度的情況下,他就算拿出全部資產也還不上。

當然,還不上未必就是“老賴”,有能力償還而拒絕償還全部或部分債務才是“失信被執行人”。

但沒能力償還也會被限制高消費,不能坐飛機,不能住星級賓館,子女不能就讀高收費私立學校等!