開公司找聯創財稅(180-9213-9007),西安注冊公司、代理記賬、商標注冊、財稅服務一站式搞定!

今早7點開放服務,全國中小微企業資金流信用信息共享平臺上線服務。

10月25日,人民銀行召開全國中小微企業資金流信用信息共享平臺(下稱“資金流信息平臺”)上線試運行工作會議,探索銀行資金流信用信息共享應用。

一位接近央行人士對第一財經表示,資金流信息平臺對中小企業免費開放,基本可以實現對中小微企業全面覆蓋,可以幫助解決“信用白戶”問題,將進一步豐富中小微企業信用檔案,形成與信貸信息共享應用互補的征信服務新格局。

“建立資金流信用信息共享機制,金融機構可以更加便捷、高效地獲取客戶的資金流信用信息,實現對客戶的經營狀況、收支狀況、償債能力、履約行為的全生命周期動態跟蹤分析,支持金融機構建立覆蓋中小微企業全生命周期的信用評價體系,引導更多金融資源支持中小微企業發展。”該人士強調。

第一財經記者采訪獲悉,首批接入金融機構為31家銀行。

上述人士對記者表示,目前資金流信息平臺有3個月監測期,在監測期結束后,將按照情況穩步擴圍。

資金流信息平臺到底是什么?可以解決哪些問題?與現有的征信系統是什么關系?中小企業如何使用這一平臺?企業的信息資金安全能否得到保障?

與現有的征信系統是什么關系?

第一財經記者從接近央行人士處獲悉,資金流信用信息共享平臺與現有的征信系統一樣,都是征信中心建設運營的征信基礎設施,是征信中心創新建設的又一新型信息服務平臺。

該人士表示,資金流信用信息是中小微企業最優質的信用信息之一,可以直接用以衡量中小微企業的信用狀況、企業聲譽和還款能力,能夠有效反映中小微企業經營的連續性和穩定性,且可以實現對中小微企業的全面覆蓋,為每一個中小微企業建立自己的信用檔案,有力支持中小微企業融資。

資金流信息平臺可以解決哪些問題?

中小微企業生存年限較短、管理規范性較弱等天然特征決定了中小微企業有效信用信息比較少,尤其是缺乏具有連續性、穩定性的高質量信用信息,金融機構難以對其精準授信、持續跟進,授信風險較高。

“信貸信息和資金流是完全不同的兩類數據。原有的征信報告主要看企業的貸款數據,企業有沒有逾期、以及企業的還款情況等。如果企業沒有借款,大量‘信用白戶’面臨著授信難題。”接近央行人士稱。

資金流信用信息則是信息主體在交易過程中形成的、能夠反映其經營狀況、收支狀況、償債能力、履約行為等經濟行為并去除相關敏感信息后的交易統計信息,主要包括銀行結算賬戶(含基本戶和一般戶)項下的現金存取情況統計信息、與不同類型交易對手往來統計信息、賬戶資金流動重要特征變量信息等。

第一財經記者從拿到的企業賬戶資金流信用信息樣本報告來看,報告主要展示信息主體單賬戶的賬戶資金情況和六類資金往來情況。其中,賬戶資金情況包括月度或季度的收支與余額情況和現金存取情況。包括:可識別的與公共機構資金往來、與同名賬戶資金往來、借助第三方支付平臺資金往來、開戶機構代理資金往來、與開戶機構資金往來、其他資金往來。

例如,觀察開戶機構代理資金往來記錄,如果往來經常可以說明資金用途,且資金流頻率常帶有周期性特點,往往能反映出企業的主要經濟活動,其資金流的時序特點可以反映出企業經營狀況是否正常,是否穩定。同時,通過結合地區和行業相關情況,可用于推測信息主體的行業排名。

中小企業如何使用?

值得注意的是,資金流信息平臺不匯聚中小微企業名下所有資金賬戶的資金流信用信息,而是按照資金賬戶出具資金流信用信息產品。

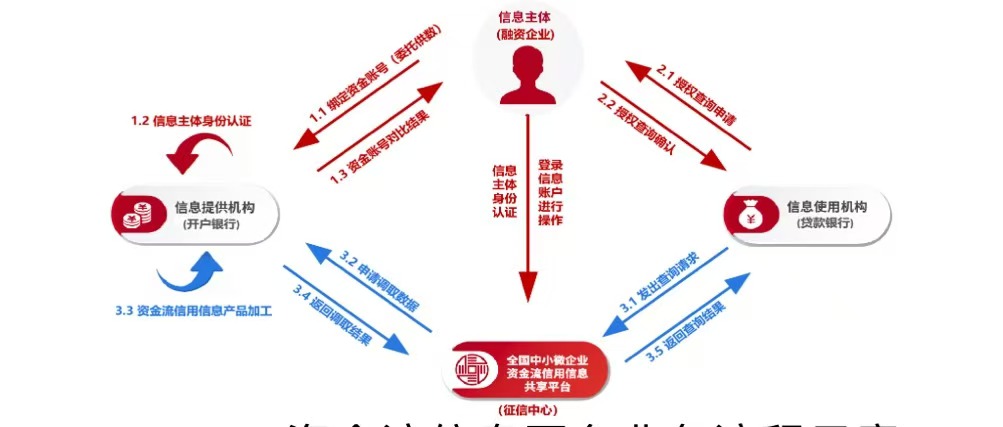

中小微企業登錄全國中小微企業資金流信用信息共享平臺(https://www.cfcii.org.cn/)網站,通過嚴格身份驗證后進入自身的數據賬戶,委托信息提供機構按照其要求將自身的某一個或多個資金賬戶的資金流信用信息產品對外提供(稱為委托提供),信息使用機構將查詢授權申請發到企業賬戶中,企業在委托提供機構資金賬戶和授權查詢申請之間進行確認,建立授權查詢關系(稱為授權確認)。

信息使用機構在貸前申請和貸中、貸后管理中查詢已經授權的中小微企業資金流信用信息產品時,需要向資金流信息平臺提供授權證明信息,資金流信息平臺根據授權證明信息,通過接口方式,從信息提供機構處調取已經被委托提供的資金賬戶的資金流信用信息,并返回給信息使用機構,完成整個查詢流程(如圖所示)。

如何保障企業信息安全?

資金流信息平臺按照開放銀行理念進行建設。對于小微企業而言,企業也在關注自身的核心經營信息是否能得到安全保障?

第一財經從接近央行人士處獲悉,資金流信息平臺本身不收集、存儲任何中小企業的資金流信用信息,只是支持中小微企業將信用信息從信息提供機構提供給信息使用機構(從開戶行提供給貸款行)的“高速公路”。

具體而言,一是采用嚴格的身份驗證手段,確保信息安全。依靠市場監管總局的電子營業執照小程序、公安部的國家網絡身份認證APP,對企業的法人身份、法人代表或授權操作人員身份進行雙重身份認證,確保只有中小微企業自身才能登錄自己的數據賬戶。

二是信息不使用不出域,無授權不調用。資金流信用信息只在有使用需求時,才會從信息提供機構處調用,沒有使用需求時,信息仍然存儲在信息提供機構處,不會存儲在資金流信息平臺上。信息提供機構必須有中小微企業明確的委托提供指令和對信息使用機構的明確授權,才能被調用。

三是采用多重技術手段,確保系統安全高效運行。資金流信息平臺全方位應用了較為先進的技術手段,保障內外網交互安全、資金流信用信息流轉安全、運行數據存儲安全等,保障系統安全運行;依托央行云技術平臺支持運行,實現系統資源的高擴展、高可用部署,保障系統高效運行。

上述接近央行人士表示,資金流信息平臺的設計充分保障信息主體權益。首先,按需分享踐行最小必要信息共享原則。資金流信息平臺只要中小微企業開放的賬戶資金流信用信息足以支持其授信所需即可,企業自主決定開放何類銀行賬戶、多少銀行賬戶的資金流信用信息給金融機構使用。

其次,保護中小微企業信息共享的自主權、選擇權、異議權等各項信息權益。中小微企業通過自身的數據賬戶,可以開展委托提供、授權使用活動,驅動自身資金流信用信息流轉,切實維護其同意權;可以在數據賬戶內調取查看自己的資金流信用信息,切實維護其知情權;可以開展異議處理、咨詢服務,切實維護其異議權等。

另外,制度保障資金流信息平臺規范運行。使用資金流信息平臺的中小微企業、征信中心以及參與資金流信息平臺建設的金融機構,共同遵守《全國中小微企業資金流信用信息共享平臺業務管理規程》,保障資金流信息平臺規范運行,并通過用戶服務協議、接入承諾書、委托提供協議、授權查詢協議等,進一步規范各方的權利和義務。