開公司找聯創財稅(180-9213-9007),西安注冊公司、代理記賬、商標注冊、財稅服務一站式搞定!

自然人一般經營活動無需登記!

稅務局和市場監督管理局聯合發布關于個體工商戶自愿登記的公告。

公告重點內容:

1、自然人從事依法無需取得許可審批的一般經營活動(經營范圍規范表述查詢系統標注為“一般事項”),可以自愿選擇是否辦理個體工商戶營業執照。選擇不辦理個體工商戶營業執照的,應當辦理稅務登記;

2、自然人從事依法無需取得許可審批的一般經營活動的,已經辦理稅務登記,未辦理個體工商戶營業執照的,不視為無照經營;但是,既未辦理稅務登記又未辦理營業執照的,由市場監管部門按照無照經營依法查處。

3、自然人從事依法需經許可審批的經營活動的,不適用個體工商戶自愿登記有關政策,應當辦理營業執照并依法取得有關許可審批;

4、選擇不辦理營業執照的自然人,在辦理稅務登記后,其合法經營活動受法律保護;相關部門參照個體工商戶相關管理規定進行監管。

這個公告說明了國家對于自然人成為個體戶的政策越來越寬松,也越來越人性化了。

那么關于自然人要成為個體戶,有哪些新政需要我們了解?個體戶有什么財稅要點?下面就跟大家好好說一說。

了解!自然人成為個體戶新政

2022年10月,國務院發布了《促進個體工商戶發展條例》,公布了個體工商戶發展的新變化:

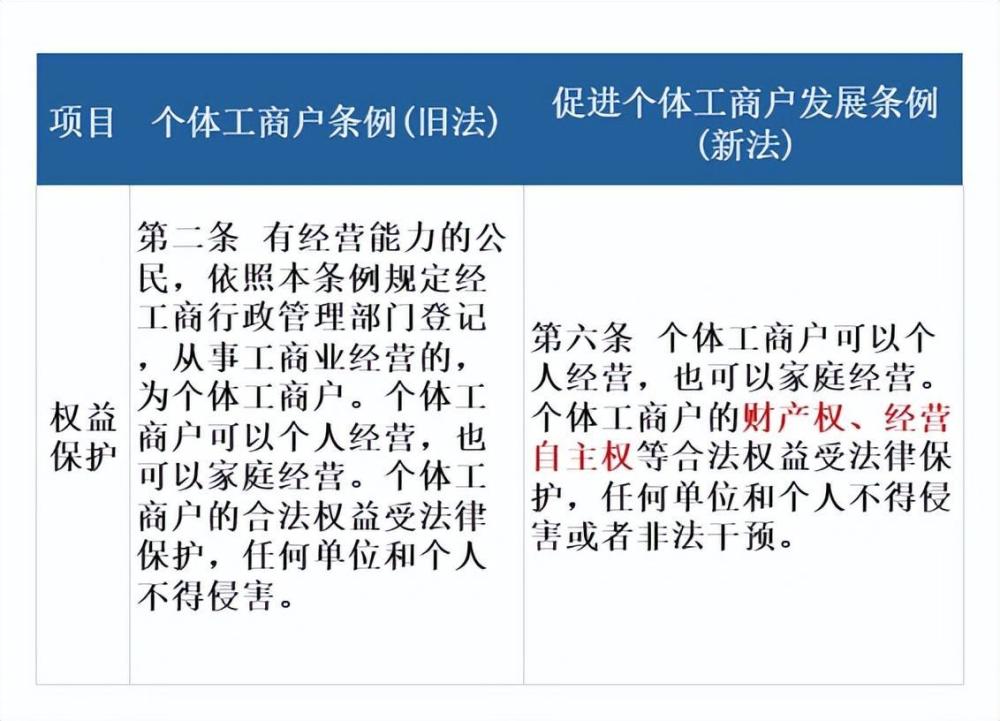

一、權益保護

解讀:相較于之前籠統的說法,新條例重點強調了個體戶“財產權”和“經營自主權”的保護。

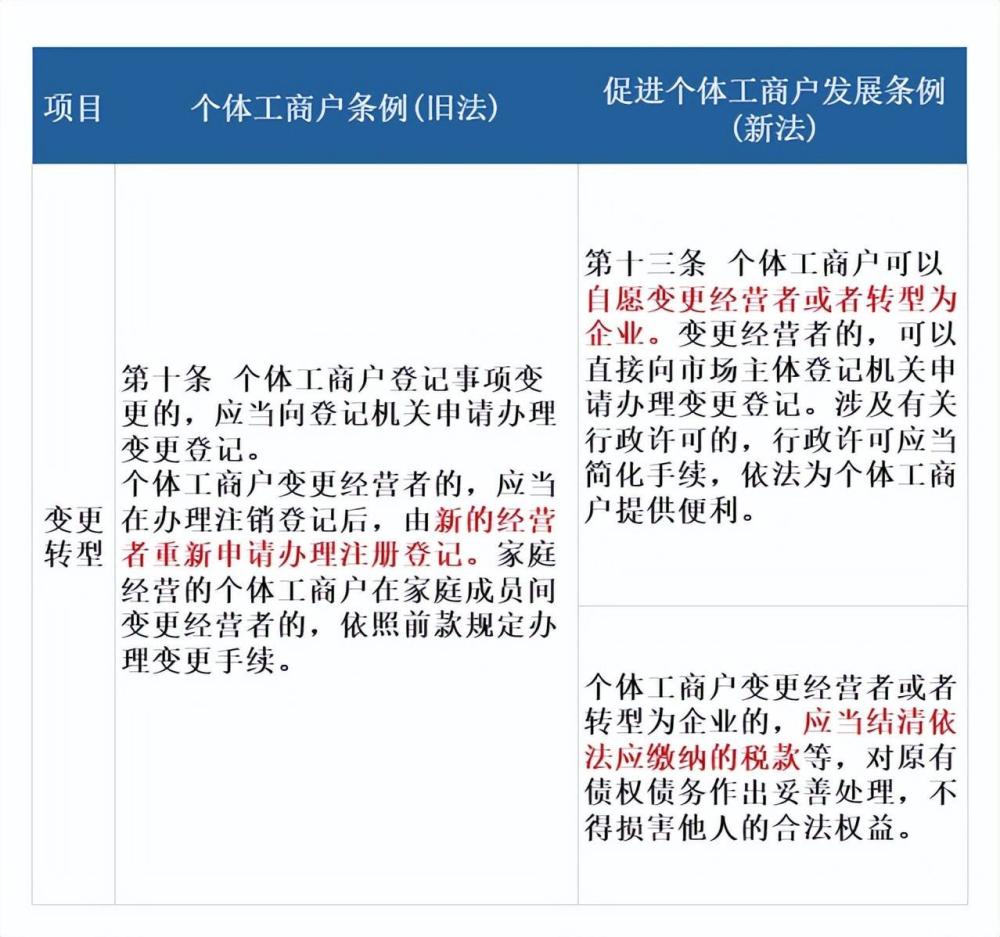

二、變更轉型

解讀:新條例使得個體戶的變更和轉型更加便利,主要體現在以下2點:

(1)由之前的“注銷→重新登記”,變為可以直接變更;

(2)個體戶可以直接轉型為企業。

除此之外,新條例更加注重對于變更后經營者的保護,要求變更前經營者依法結清稅款。

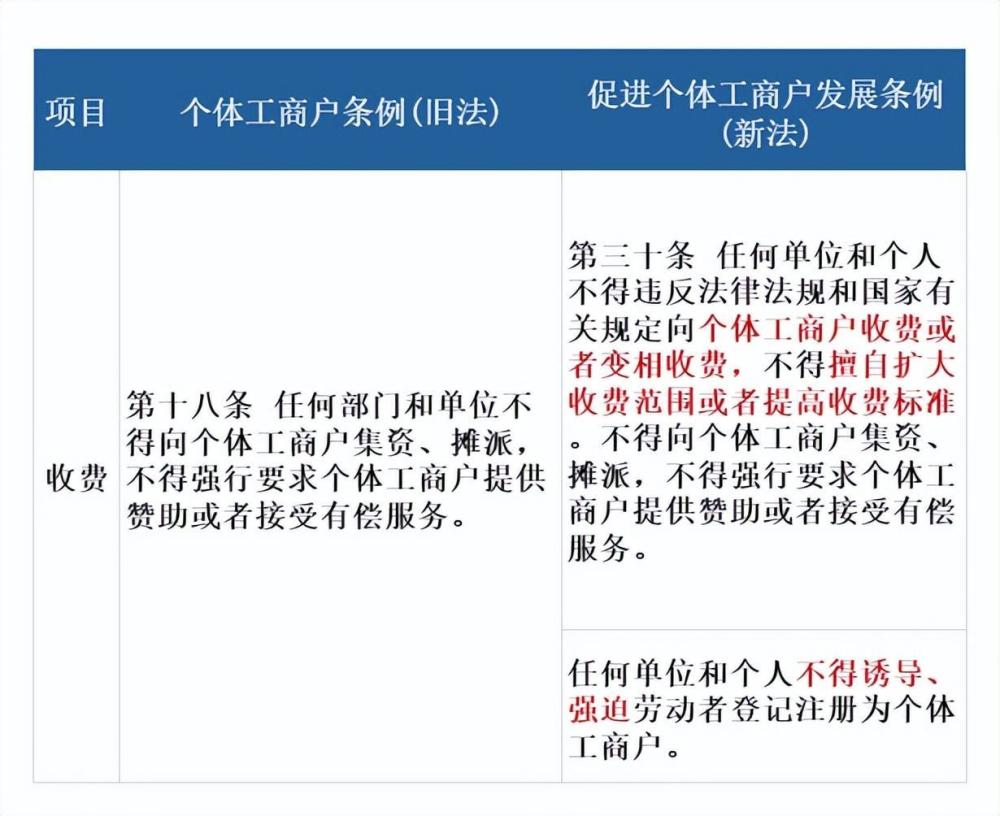

三、收費

解讀:個體戶人微言輕,經營中容易受到各方壓制,不利于發展。新條例在一定程度上,明確了對個體戶不得變相收費、高收費,加強了對個體戶的保護,同時,特別強調了“自愿”原則。

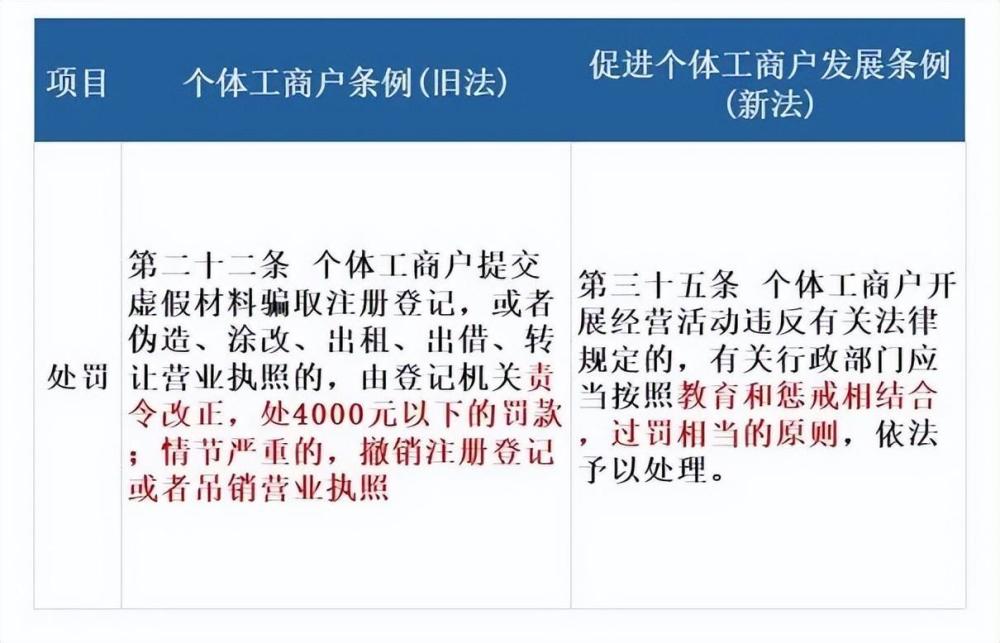

四、處罰

解讀:相較于之前的處罰措施,新條例的規定顯得較為“模糊”,可見國家對個體戶發展的大力支持。但是從另一個角度來看,稅務部門在未來期間會加強對個體戶的監管水平。

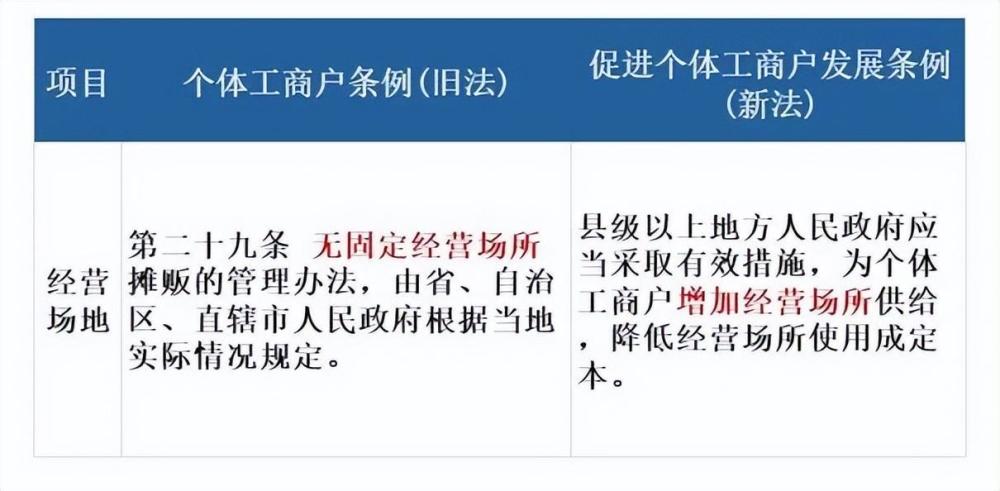

五、經營場所

解讀:以前城管追著小販滿街跑的景象估計不會再見了,對于無固定經營場所的攤販,新條例明確各地方要增加個體戶的經營場所,由政府來解決無固定經營場所的問題。

謹記!個體工商戶13個財稅要點

1、個體工商戶的投資人要承擔無限責任

按照《民法典》第五十六條的規定:個體工商戶的債務,個人經營的,以個人財產承擔;家庭經營的,以家庭財產承擔;無法區分的,以家庭財產承擔。

與有限責任公司股東不同,個體工商戶的投資人對于經營期間形成的債務要承擔無限連帶責任。

2、個體工商戶的經營范圍沒有特殊限制

《個體工商戶條例》第四條規定:國家對個體工商戶實行市場平等準入、公平待遇的原則。申請辦理個體工商戶登記,申請登記的經營范圍不屬于法律、行政法規禁止進入的行業的,登記機關應當依法予以登記。

個體工商戶作為市場經濟主體,與有限公司等企業主體的市場地位是平等的,其準入門檻在法律層面是一致的。

3、個體工商戶可以不開設銀行賬戶

個體工商戶可以不開設銀行賬戶,而由投資人個人的銀行賬戶進行收付款項;而有限公司必須設立獨立的銀行賬戶,且要保持資金獨立性,不可與投資人財產混同。

4、無法轉讓、不能對外投資

個體工商戶無法轉讓,只能注銷;也不能對外投資,成為公司的股東;也不能設立分支機構。

5、符合條件的個體工商戶需要建賬

按照《個體工商戶建賬管理暫行辦法》的規定,符合下列情形之一的個體工商戶,應當設置復式賬:

(一)注冊資金在20萬元以上的。

(二)銷售增值稅應稅勞務的納稅人或營業稅納稅人月銷售(營業)額在40000元以上;從事貨物生產的增值稅納稅人月銷售額在60000元以上;從事貨物批發或零售的增值稅納稅人月銷售額在80000元以上的。

(三)省稅務機關確定應設置復式賬的其他情形。

符合下列情形之一的個體工商戶,應當設置簡易賬,并積極創造條件設置復式賬:

(一)注冊資金在10萬元以上20萬元以下的。

(二)銷售增值稅應稅勞務的納稅人或營業稅納稅人月銷售(營業)額在15000元至40000元;從事貨物生產的增值稅納稅人月銷售額在30000元至60000元;從事貨物批發或零售的增值稅納稅人月銷售額在40000元至80000元的。

(三)省稅務機關確定應當設置簡易賬的其他情形。

6、個體工商戶的增值稅政策

個體工商戶可以申請成為一般納稅人,也可以作為小規模納稅人。根據《營業稅改征增值稅試點實施辦法》(財稅〔2016〕36號)規定:“第三條年應稅銷售額超過規定標準但不經常發生應稅行為的單位和個體工商戶可選擇按照小規模納稅人納稅。”

如果作為小規模納稅人,可以享受以下稅收優惠:

自2023年1月1日至2023年12月31日,全國各省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅。

自2023年1月1日至2023年12月31日,小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。

政策依據:《國家稅務總局關于小規模納稅人免征增值稅征管問題的公告》(國家稅務總局公告2023年第1號)

7、個體工商戶無需繳納企業所得稅和殘保金

個體工商戶不屬于企業所得稅納稅人,不需要繳納企業所得稅,也無需繳納殘疾人就業保證金。《財政部國家稅務總局中國殘疾人聯合會關于印發〈殘疾人就業保障金征收使用管理辦法〉的通知》(財稅〔2015〕72號)第二條規定,保障金是為保障殘疾人權益,由未按規定安排殘疾人就業的機關、團體、企業、事業單位和民辦非企業單位繳納的資金。

8、個體工商戶的業主與其投資的個體工商戶之間的房產、土地的權屬轉移免契稅

《財政部國家稅務總局關于企業以售后回租方式進行融資等有關契稅政策的通知》(財稅〔2012〕82號)第六條第一款規定:個體工商戶的經營者將其個人名下的房屋、土地權屬轉移至個體工商戶名下,或個體工商戶將其名下的房屋、土地權屬轉回原經營者個人名下,免征契稅。

9、個體工商戶業主取得的收入是“經營所得”,不是“工資薪金所得”

按照《個體工商戶個人所得稅計稅辦法》(國家稅務總局令第35號)的規定:“個體工商戶業主的工資薪金支出不得稅前扣除。”個體工商戶的業主從個體工商戶取得的收入為經營所得,如果取得名義上的工資薪金收入等綜合所得,是不能稅前扣除的,要并入最終的經營所得一并征收個人所得稅。

10、哪些支出不能在個體工商戶經營所得個人所得稅前扣除?

下列支出不得扣除:(一)個人所得稅稅款;(二)稅收滯納金;(三)罰金、罰款和被沒收財物的損失;(四)不符合扣除規定的捐贈支出;(五)贊助支出;(六)用于個人和家庭的支出;(七)與取得生產經營收入無關的其他支出;(八)國家稅務總局規定不準扣除的支出。

政策依據:《國家稅務總局個體工商戶個人所得稅計稅辦法》(國家稅務總局令第35號)

11、個體工商戶無法區分生產經營的個人家庭費用,如何在稅前扣除?

個體工商戶生產經營活動中,應當分別核算生產經營費用和個人、家庭費用。對于生產經營與個人、家庭生活混用難以分清的費用,其40%視為與生產經營有關費用,準予扣除。

政策依據:《國家稅務總局個體工商戶個人所得稅計稅辦法》(國家稅務總局令第35號)

12、個體工商戶個人所得稅的減免稅額怎么計算?

減免稅額=(個體工商戶經營所得應納稅所得額不超過100萬元部分的應納稅額-其他政策減免稅額×個體工商戶經營所得應納稅所得額不超過100萬元部分÷經營所得應納稅所得額)×(1-50%)

舉例:

納稅人李某經營個體工商戶C,年應納稅所得額為80000元(適用稅率10%,速算扣除數1500),同時可以享受殘疾人政策減免稅額2000元,減免稅額=[(80000×10%-1500)-2000]×(1-50%)=2250元。

13、個體工商戶申請代開貨運發票時,還預征個人所得稅嗎?

自2021年4月1日起,個體工商戶、個人獨資企業、合伙企業和個人申請代開貨物運輸業增值稅發票時,稅務機關不再預征個人所得稅,而是由納稅人依法自行申報繳納。

政策依據:《國家稅務總局關于落實支持小型微利企業和個體工商戶發展所得稅優惠政策有關事項的公告》(國家稅務總局公告2021年第8號)