開公司找聯創財稅(180-9213-9007),西安注冊公司、代理記賬、商標注冊、財稅服務一站式搞定!

技術的不斷變革,推動了銀行業的數字化演變。在Bank4.0時代,隨著平臺經濟、生態經濟等新經濟模式迅速崛起,以及“ABCDMIX”(人工智能、區塊鏈、云計算、大數據、移動互聯、物聯網、5G以及量子計算等)創新型技術手段的進一步發展與普及,銀行業進入了“數字化重塑”階段,如何借助技術實現金融服務數智化、場景化,成為銀行發展的重要課題。

IBM副總裁、高級合伙人、IBM咨詢中國區金融行業總經理范斌在接受《財資中國》專訪時指出,銀行需要構建全新的企業級架構,借鑒“極致數字化”理念,加速推進數字化轉型,實現業務服務能力升級。

另一方面,在刻畫企業運營全貌的基礎上,從數據架構的角度出發,打破數據壁壘,充分融合行內數據與行外數據,從而挖掘出更多的優質企業客戶。銀行還可以利用人工智能等技術,實現對重點客群和重點場景的深入洞察,從全量大數據中成功識別有效客戶與潛在客戶,解決批量獲客難的銀行痛點,有效支撐對公業務的精細化經營和業務創新。

基于此,針對銀行對公業務目前所面臨的挑戰,IBM利用數據技術形成對公數據合規整合,將行內與行外數據充分融合,建立對公客戶經營圖譜,構建模型工廠,實現智能檢索和分析,從而搭建了面向所有對公客戶,覆蓋全產品、全渠道的對公業務分析平臺(圖1)。

▲?戰略規劃上要實現商業模式創新以及場景賦能。許多金融機構因為缺乏內外部場景的設計,數據難以得到充分使用,無法有效賦能業務乃至整體戰略。因此,在商業模式與內外部場景的設計過程中,要考慮戰略級的體驗設計。

▲?以體驗為引擎,對業務進行重塑。引入外部視角,從體驗穿透至商業模式、企業能力、業務、系統、數據以及流程等一系列的支持要求,驅動“外視型”變革,“由外向內”地為企業變革及架構設計提供輸入。

▲?流程模型和產品模型上要打破數據“豎井”,全面提升敏捷性。構建像組合積木連接的“樂高銀行”,而不是很多東西卷在一起的“意大利面銀行”。

▲?數據模型上要構建隨需應變的智慧數據服務。在銀行的業務場景中,分析實時數據并提供差異化的數據洞察,幫助銀行在市場上形成差異化的定位。

▲?在中臺設計上,幫助銀行沉淀數據可復用的能力,滿足支撐前臺業務變化及創新的快速響應的要求。另外,要構建面向用戶及生態的服務化架構,不同分區各自承載不同的能力,為客戶、用戶和合作方提供端到端的服務。

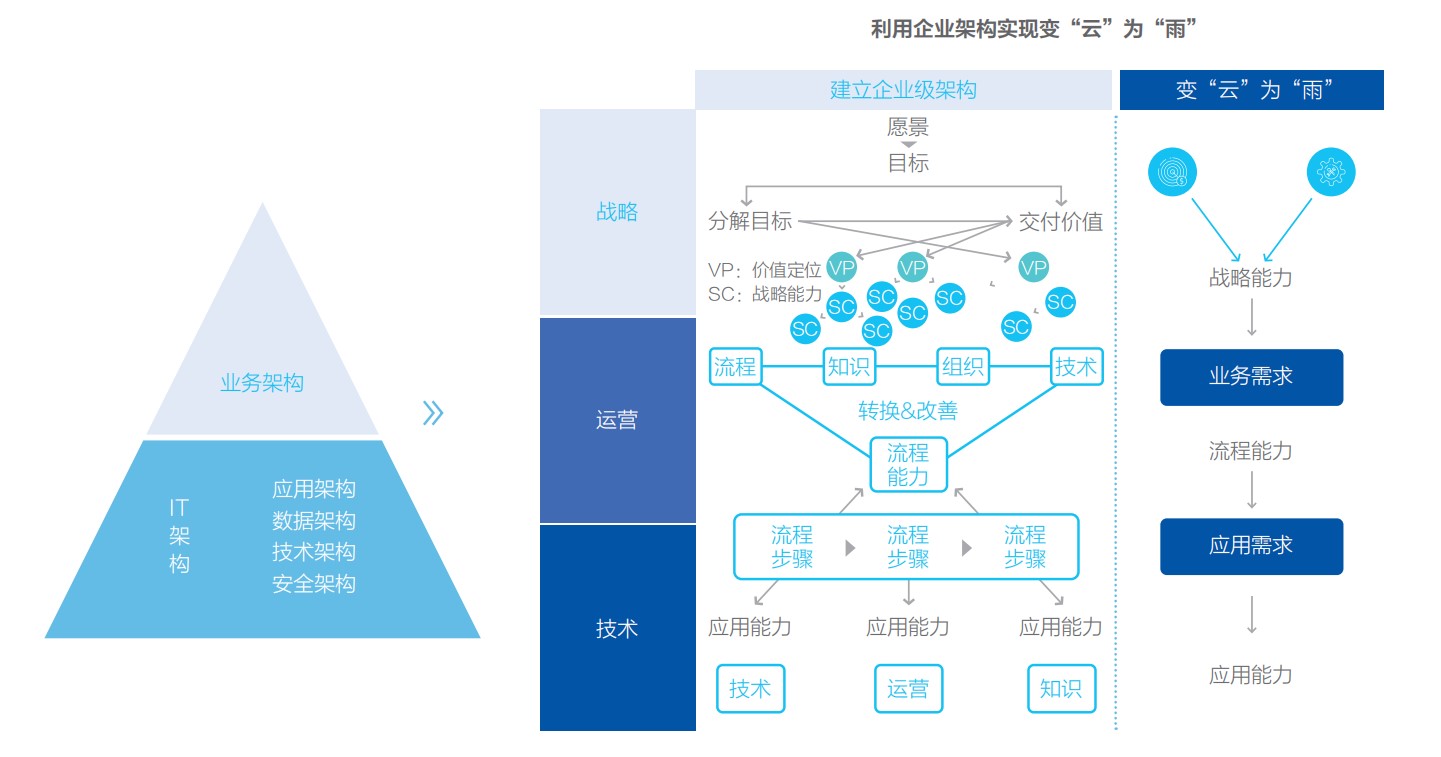

IBM與大型國有銀行合作啟動企業級架構轉型項目,重點圍繞“企業級業務架構”“IT架構轉型”“業務基礎體系”等方面打造全新的智慧銀行生態體系。范斌介紹道,企業架構的構建已經形成一套非常成熟的方法論,只要融入生態思維,就可以構建面向生態連接的開放式企業架構:企業內部經過良好的架構設計,形成“業務構件化、服務編排化、編排服務化、構件業務化”的業務與技術之間良好的對稱、融合關系,通過“業務數據化、運維業務化”將企業更完整地數據化,通過“基礎設施彈性化”更便捷地利用社會資源,形成“構件化”的內外部生態連接模式(圖2)。

線上化、平臺化、生態化和開放化已經成為未來金融發展趨勢,業務融合也成為其中的關鍵。銀行等金融機構需要形成更好的客戶認知與互動,就必須借助數字科技重塑客戶接口,改善各渠道體驗,促進跨行業價值鏈整合,從而提高市場平臺參與度。“極致數字化”有助于推動建立新型的平臺業務模式,金融機構通過開發并部署新型業務模式,在整個客戶價值鏈中打造綜合體驗,開辟新的收入模式,探索新穎的創新方法,與“數據支持的客戶”建立牢固關系,從而提高經濟效益。

② 通過數字化轉型,不斷擴大敏捷業務模式為了更快速響應不斷變化的市場和客戶洞察,銀行需要進行業務轉型。銀行需要對內部分散在不同業務部門的能力進行整合、抽象、建模,從而讓這些能力可以被復用、還原,形成新的業務模式。而要形成新的業務模式,就需要從戰略運營的角度來規劃設計、實施落地企業架構,并以后端的靈活性來進行支撐,之后延伸到中臺,再到前端,形成一個整體架構。其中,業務架構的重整是關鍵,將業務“微服務化”,通過工藝落地到基于混合云的微服務架構,通過運用技術實現新的業務模式,并快速響應業務需求。范斌說道,這一套方法論已經在國內幾大銀行進行了驗證和成功實踐,幫助它們進行了企業架構重組和業務建模。

③ 運用大數據和AI技術實現數據“變現”數據已經是商業銀行重要的生產要素,發揮數據價值最有效的手段,就是進行企業級數據架構和企業級數據平臺的創新和重構。利用大數據和AI技術推動跨系統的數據整合,建立基于數據驅動的客戶感知能力。進行端到端的數字化流程再造,真正打通服務斷點和渠道壁壘,實現線上、線下全渠道無縫切換。

銀行必須推動數據環境轉型,以降低成本,并利用內部和外部數據洞察,做出更明智的客戶、運營及合規決策。通過對大型內外數據集應用獨特的高級分析及AI(包括自然語言處理、機器學習和認知計算),在市場和運營方面實現差異化優勢。

范斌總結道,商業銀行數字化趨勢,特別是對公業務與服務企業客戶的數字化其實是雙向過程,主要依賴于技術的創新與數字化重構、升級。助力傳統銀行架構轉型,重塑企業級信息科技架構和打造“極致數字化”,是支撐銀行數字化轉型的基石和方向。